Apa yang ada di pikiran Anda saat mendengar kata akuntansi forensik? Apakah berpikiran mengenai hitung-hitungan keuangan pada korban meninggal dunia yang terlilit hutang karena ada kata forensik? Istilah ini memang cukup asing bagi pihak yang tidak berkecimpung di bidang akuntan dan hukum.

Akuntansi ini memang digunakan untuk hal yang berkaitan dengan tujuan hukum, maksudnya adalah akuntansi yang berperan dalam perseteruan selama proses pengadilan, peninjauan yudisial atau administratif.

Studi mengenai akuntansi ini semakin berkembang karena semakin banyak tingkat kejahatan, kasus korupsi, kurangnya penerapan kebijakan atau peraturan, dan lemahnya sistem keamanan yang terjadi saat ini.

Contoh penerapan akuntansi forensik ada pada kasus korupsi, dimana koruptor menyebabkan kerugian karena melakukan kegiatan melawan hukum. Setelah diinvestigasi oleh lembaga seperti KPK, nantinya keputusan hukum berada di pengadilan.

Untuk lebih memahami lebih dalam mengenai akuntansi forensik, yuk simak penjelasan di artikel ini!

Apa Itu Akuntansi Forensik?

Di Amerika Serikat, pertama kali akuntansi forensik digunakan dalam kasus pengungkapan pembunuhan dan pembagian warisan. Istilah akuntansi ini muncul karena penerapannya untuk memecahkan permasalahan hukum. Mereka disebut juga auditor forensik (Certified Fraud Examiners atau CFE) yang bergabung dalam Association of Certified Fraud Examiners (ACFE).

Akuntansi forensik merupakan kegiatan yang menggunakan keahlian dalam bidang akuntansi dan audit serta kemampuan investigatif untuk memecahkan suatu perkara keuangan atau dugaan fraud (kecurangan).

Nantinya keputusan penyelesaian masalah berada di pengadilan, arbitrase atau tempat perkara lainnya. Arbitrase merupakan penyelesaian masalah dengan melibatkan pihak ketiga yang sifatnya netral.

Contoh sederhanya dalam kasus korupsi yang merupakan penyalahgunaan uang negara dan dilakukan untuk kepentingan pribadi atau kelompok. Kasus korupsi ini harus diselidiki terlebih dahulu oleh lembaga negara yaitu KPK (Komisi Pemberantasan Korupsi). Keputusan akhir dari kasus korupsi berada di hakim pengadilan.

Dalam investigasi kasus korupsi, akuntan di BPKP (Badan Pengawasan Keuangan dan Pembangunan), BPK (Badan Pemeriksa Keuangan), KPK dan instansi hukum lain merupakan representatif tugas akuntan forensik.

Selain korupsi, ada dua kategori kecurangan lain yaitu asser misappropriation dan kecurangan laporan keuangan. Semua kecurangan ini menyebabkan kerugian bagi negara besera keuangannya.

Akuntansi forensik membantu menemukan petunjuk awal kecurangan (indicia of fraud), membantu kepolisian dalam mengumpulkan bukti dan barang bukti untuk proses pengadilan, cepat bereaksi dalam menerapkan cara investigasi.

Perannya adalah memeriksa dari dalam dan memakai pendekatan prosedural audit, jadi akan lebih mudah mendeteksi dibanding menyelidiki oleh kepolisian.

Audit investigatif adalah awal dari akuntansi forensik, di mulai dari usaha proaktif untuk melihat semua kelemahan sistem pengendalian internal khususnya perlindungan aset saat mengaudit untuk mendeteksi fraud.

Saat ada temuan audit, menerima keluhan dan tuduhan dari pihak yang mengarah ke fraud, auditor akan melakukan audit investigatif.

Baca Juga: Fraud Triangle: Pressure, Opportunity dan Rationalization

Ruang Lingkup Akuntansi Forensik

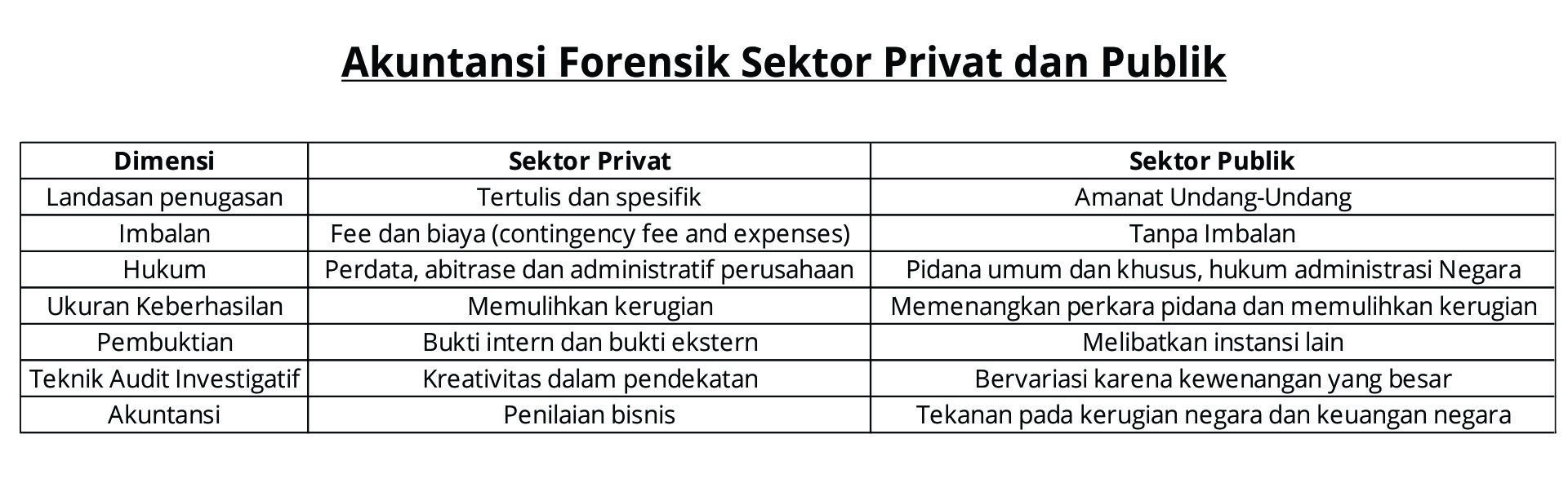

Akuntansi ini dapat digunakan dalam dua sektor yaitu sektor publik dan privat. Kedua sektor ini menyebabkan kerugian. Pada sektor publik kerugiannya menyangkut keuangan negara, sedangkan pada sektor privat terjadi karena ada ada pelanggaran perjanjian.

Berikut ini perbedaan antara sektor privat dan publik dari segi landasan penugasan, ada tidaknya imbalan, hukum, ukuran keberhasilan, pembuktian, teknik audit investigatif dan akuntansi.

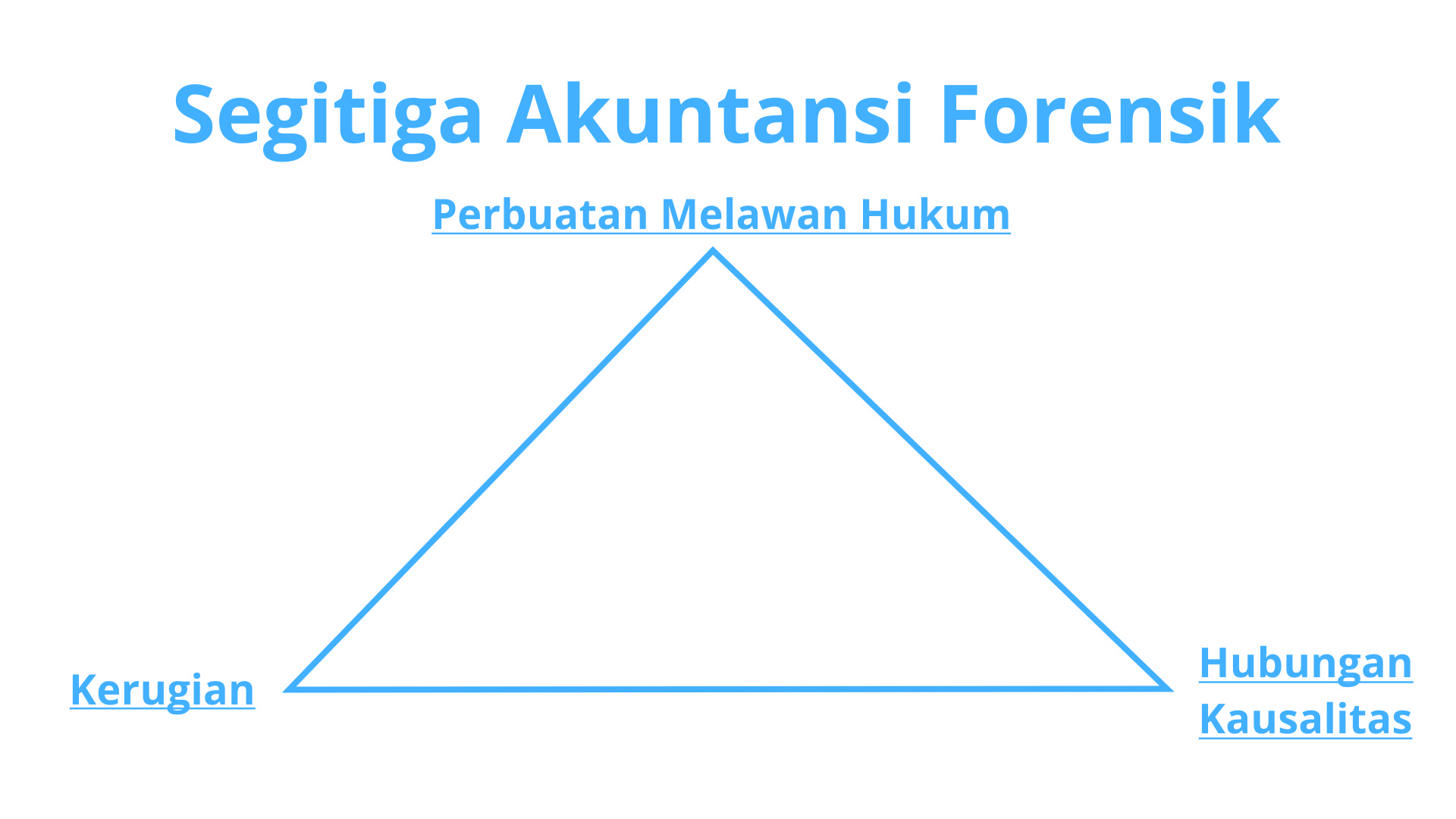

Kerugian menjadi titik awal pada segitiga akuntansi forensik, titik kedua merupakan kegiatan melawan hukum yang bisa menimbulkan tuntutan karena mengalami kerugian, selanjutnya di titik ketiga adalah hubungan kausalitas atau yang berkaitan dengan kerugian dan kegiatan melawan hukum.

Segitiga akuntansi forensik menjelaskan bahwa antara ilmu akuntansi, hukum dan auditing memiliki peran dalam sebuah pemecahan masalah hukum.

Apa bedanya akuntansi dan audit? Akuntansi berkaitan dengan pengumpulan data keuangan yang sistematis dengan tujuan untuk menganalisa dan menginterpretasi masalah keuangan yang sifatnya kompleks.

Sedangkan audit fokus pada penentuan apakah laporan keuangan yang disajikan itu wajar tanpa ada kesalahan. Akuntansi forensik bisa dilakukan apabila auditor curiga ada penyimpangan dan kesengajaan salah saji dalam laporan keuangan.

Tugas Akuntansi Forensik

Dalam urusan pengadilan (litigation), akuntan forensik memiliki tugas memberikan pendapatnya mengenai hukum. Tetapi mereka juga dapat berperan di luar pengadilan (non litigation) seperti pada perumusan alternatif dalam menyelesaikan perkara di sebuah sengketa, perhitungan dampak dari pelanggaran kontrak atau perhitungan ganti rugi dari sebuah perkara.

Ada dua bagian akuntansi forensik, yaitu penyelidikan (investigatice services) dan litigasi (litigation services).

Jasa penyelidikan biasanya bertugas dalam memeriksa penipuan atau auditor penipuan. Akuntan penyelidik menguasai ilmu-ilmu yang berhubungan dengan pendeteksian, pencegahan, pengendalian penipuan dan misinterpretasi.

Sedangkan jasa litigasi berperan dalam pemeriksan penipuan dan jasa akuntansi forensik untuk memecahkan permasalahan valuasi seperti dalam kasus perceraian rumah tangga.

Tim audit perlu mengikuti pelatihan serta pentingnya prosedur akuntansi forensik dalam proses audit, selain itu juga dibutuhkan spesialis forensik untuk memecahkan masalah.

Baca Juga: 9 Prosedur Audit untuk Hasil Akurat

Akuntan Forensik

Akuntan forensik merupakan seorang akuntan yang sudah terdaftar dan memiliki sertifikat akuntan yang telah menyelesaikan pendidikan tambahan atau sertifikasi sebagai pemeriksa kecurangan atau akuntan forensik.

Akuntan forensik di sektor publik lebih sering dijumpai dibandingkan dengan sektor privat. Mengapa demikian? Karena penyelesaian sengketa pada sektor privat umumnya dilakukan di luar pengadilan.

Karakteristik dari akuntan forensik tidak jauh berbeda dengan akuntan dan auditor, mereka harus mematuhi kode etik profesi. Selain itu juga harus independen dan objektif terhadap suatu masalah.

Seorang akuntan forensik harus memiliki beberapa sifat di bawah ini:

- Kreatif: melihat sesuatu yang orang lain menganggapnya bisnis normal dan mempertibangkan banyak cara dalam memecahkan masalah.

- Rasa ingin tahu: keinginan untuk menemukan apa yang sebenarnya terjadi dalam suatu kejadian secara detail dari berbagai aspek.

- Akal sehat: mempertahankan perspektif dunia nyata, yaitu yang sebenarnya terjadi.

- Tidak mudah menyerah: tetap menjalankan tugas dan tanggung jawabnya walaupun ada kondisi di mana fakta, dokumen pendukung atau informasi lainnya sulit diperoleh.

- Business senses: memahami bagaimana seharusnya sebuah bisnis berjalan wajar, bukan hanya memahami pencatatan transaksi.

- Percaya diri: percaya akan temuan sehingga bisa bertahan di bawah cross examination (pertanyaan silang dair jaksa penuntun umum dan pembela).

Kesimpulan

Akuntansi forensik menyatukan antara ilmu akuntansi, hukum dan audit. Akuntansi ini digunakan dalam investigasi untuk memecahkan kasus kecurangan atau perkara keuangan.

Kasus korupsi merupakan contoh akuntansi forensik dalam sektor publik. Selain sektor publik, akuntansi keuangan juga terdapat pada sektor privat misalnya kasus kecurangan pada sebuah perusahaan swasta.

Ada dua bagian akuntansi forensik, yaitu penyelidikan dan litigasi. Seorang akuntan forensik harus terdaftar, menyelesaikan pendidikan akuntansi forensik dan memiliki sertifikat dari lembaga resmi dan terpercaya.

Segitiga akuntansi forensik memiliki tiga titik, pertama ada kerugian, selanjutnya ada kegiatan melawan hukum dan yang terakhir adalah hubungan kausalitas.

Kecurangan merupakan kegiatan yang melawan hukum dan dapat menyebabkan kerugian. Untuk mengantisipasi kecurangan di perusahaan, sebaiknya Anda mengintegrasikan semua fungsi bisnis dalam satu software, terutama urusan keuangan. MASERP merupakan software dengan sistem ERP yang dapat terintegrasi dengan fungsi bisnis lain seperti akuntansi, penjualan, manufaktur, inventaris dan distribusi.

Dengan fitur Report Center di MASERP, Anda bisa mencatatat dan membuat laporan keuangan yang meliputi laba rugi, neraca, penjualan dan lain-lain. Pencatatan dan pelaporan manual tentu saja akan memakan banyak waktu dan memiliki peluang besar terjadinya human error.

MASERP menyediakan software yang dapat dicustom sesuai dengan bisnis flow perusahaan Anda. Segera konsultasikan kebutuhan perusahaan Anda dengan konsultan ahli dengan klik gambar di bawah ini.