Laporan keuangan perusahaan adalah dokumen yang paling dinanti manajemen pada akhir bulan atau akhir periode akuntansi.

Setiap perusahaan pasti mempunyai laporan keuangan yang mendata modal, laba, rugi, upah produksi, pembayaran gaji, pajak, dan lainnya yang menyangkut dengan operasional usaha tersebut.

Laporan keuangan yang terstruktur dan selalu update akan membantu perusahaan dalam mengetahui kondisi kesehatan keuangan bisnis dan membantu dalam membuat keputusan.

Jika suatu perusahaan tidak memiliki laporan keuangan, ini akan membawa pengaruh buruk kepada perusahaan karena mereka tidak bisa mengetahui kondisi keuangan mereka sendiri dan bisa berakibat pada kerugian atau bahkan bisnisnya tutup.

Apa saja jenis laporan keuangan yang diperlukan perusahaan? Apakah setiap laporan keuangan memiliki tujuan tertentu?

Pengertian Laporan Keuangan Perusahaan

Laporan keuangan perusahaan adalah informasi keuangan sebuah perusahaan pada sebuah periode akuntansi (bulanan, tiga bulanan, semesteran, dan tahunan).

Laporan keuangan memegang peranan yang sangat penting dalam suatu perusahaan karena berhubungan dengan kinerja perusahaan tersebut.

Walaupun terlihat mudah, laporan keuangan sebenarnya cukup rumit, lho. Berbagai data keuangan harus dikumpulkan dan ditulis secara detail. Pasalnya, laporan keuangan yang akan menggambarkan kondisi perusahaan saat itu, mulai dari profit, defisit, hingga utang perusahaan.

Tujuan Laporan Keuangan

Laporan keuangan disajikan bertujuan untuk memenuhi kebutuhan pihak internal dan pihak eksternal yaitu untuk keperluan pimpinan perusahaan dalam mengendalikan perusahaan yang Anda pimpin agar dapat mencapai tujuan secara efisien.

Pihak eksternal meliputi para pemegang saham, para kreditur, pemerintah dan pihak–pihak lain yang memerlukan laporan keuangan. Berikut adalah pihak yang berkepentingan dalam laporan keuangan.

Laporan Keuangan untuk Pemilik Perusahaan

Pemilik perusahaan sangat berkepentingan terhadap laporan keuangan perusahaan, terutama untuk perusahaan – perusahaan yang pimpinannya diserahkan kepada orang lain seperti perseroan.

Dengan laporan tersebut pemilik perusahaan akan dapat menilai sukses tidaknya manager dalam memimpin. Perusahaannya dan kesuksesan seorang biasanya dinilai atau diukur dengan laba yang diperoleh perusahaan.

Manager atau Pimpinan Perusahaan

Mengetahui posisi keuangan perusahaannya periode yang baru akan dapat menyusun rencana yang baik, memperbaiki sistem pengawasan dan menentukan langkah yang lebih tepat bagi perusahaan.

Hal yang penting adalah bahwa laba yang dipakai cukup tinggi, cara kerja yang efisien, aktiva aman terjaga dengan baik, struktur permodalan sehat dan bahwa perusahaan mempunyai rencana yang baik mengenai hari yang akan datang, baik dibidang keuangan maupun dibidang operasi.

Para Investor (penanam modal jangka panjang)

Banker maupun para kreditur lainnya sangat berkepentingan atau memerlukan laporan keuangan perusahaan dimana mereka menanamkan modalnya.

Mereka ini berkepentingan terhadap prospek keuntungan dimasa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasi nya dan untuk mengetahui kondisi keuangan jangka pendek perusahaan Anda.

Para Kreditur dan Bankers

Sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit dari suatu perusahaan, perusahaan anda perlu mengetahui terlebih dahulu posisi keuangan dari perusahaan yang bersangkutan.

Posisi atau keadaan keuangan perusahaan terhadap peminta kredit akan dapat diketahui melalui analisa laporan keuangan perusahaan tersebut. Hal ini akan dilakukan baik oleh kreditur jangka pendek maupun kreditur jangka panjang.

Dengan laporan keuangan perusahaan dapat menentukan atau menilai posisi keuangan suatu perusahaan, dimana dengan hasil analisis tersebut pihak – pihak yang berkepentingan dapat mengambil keputusan.

Dengan demikian jelaslah bahwa laporan keuangan merupakan dasar perhitungan profit, hal ini dilakukan dengan melihat kemajuan atau kemunduran dari suatu perusahaan.

Jenis Laporan Keuangan Perusahaan

Dalam akuntansi terdapat empat jenis laporan keuangan yang biasa dibuat oleh perusahaan. Empat jenis laporan keuangan tersebut adalah sebagai berikut:

Cash Flow (Arus Kas)

Fungsinya: menggambarkan aliran arus kas perusahaan, terutama dari operasional, investasi, dan aktivitas keuangan

Bagian dari laporan arus kas yaitu:

Arus Kas Operasional

Arus kas yang berhubungan langsung dengan produksi dan penjualan dari produk maupun jasa perusahaan. Contoh:

- Laba/rugi bersih perusahaan setelah pajak

- Penyusutan

- Aktiva lancar

- Utang

- Kas yang diperoleh dari aktivitas operasi

Arus Kas Investasi

Arus kas yang berhubungan langsung dengan investasi yang dilakukan oleh perusahaan. Contoh:

- Aktiva tetap (kotor)

- Investasi bisnis lainnya

- Kas yang diperoleh dari aktivitas investasi

Arus Kas Aktivitas Keuangan

Arus kas yang berhubungan langsung dengan pendanaan yang dilakukan oleh perusahaan. Contoh:

- Wesel bayar

- Utang jangka pendek

- Utang jangka panjangModal pemegang saham

- Dividen

Baca Juga: Five types of Financial Statements (Completed Set)

Income Statement (Laporan Laba Rugi)

Fungsinya: menggambarkan pemasukan dan pengeluaran suatu perusahaan dalam periode waktu tertentu agar perusahaan mengetahui berapa keuntungan maupun kerugian perusahaan. Bagian dari laporan laba rugi yaitu:

Penjualan (Revenue)

- Penjualan kotor

- Potongan penjualan

- Retur penjualan

- Penjualan bersih

Harga Pokok Penjualan (HPP atau COGS)

- Persediaan awal

- Persediaan barang dalam proses

- Persediaan barang jadi

Beban atau Biaya Operasi (Operating Expenses)

- Beban penjualan

- Beban umum dan administrasi

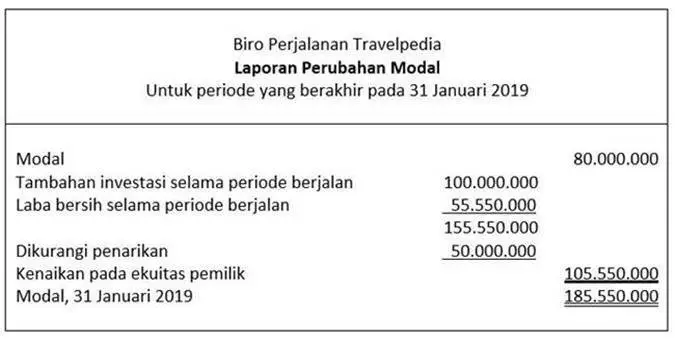

A Statement of Changes in Equity (Laporan Perubahan Modal)

Fungsinya: menggambarkan perubahan atas ekuitas yang ada di perusahaan. Biasanya, dalam kurun waktu 1 tahun, perusahaan akan mengalami peningkatan atau penurunan ekuitas perusahaan.

Bagian dari laporan perubahan ekuitas yaitu:

Saldo Tahun Kemarin

- Penambahan modal

- Dividen

- Laba bersih

Saldo Tahun Ini

(Contoh)

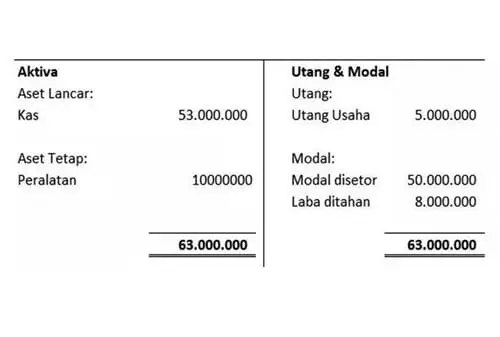

Balance Sheet (Laporan Neraca Keuangan)

Fungsinya: menggambarkan hubungan antara aset (asset), kewajiban (liability) dan ekuitas (equity) yang dimiliki suatu perusahaan.

Hal ini penting agar perusahaan lebih mudah diaudit saat terjadi masalah tertentu.

Bagian dari laporan neraca yaitu:

Aktiva Lancar

- Kas dan setara kas

- Bank

- Piutang

- Persediaan

- Biaya yang dibayar dimuka

Aktiva Tidak Lancar

- Mebel dan Perlengkapan

- Kendaraan

- Mesin dan Peralatan

- Bangunan

- Tanah

Passiva/ Kewajiban (Liability)

Utang Lancar (Utang Jangka Pendek)

- Utang bank dalam jangka kurang dari 1 tahun

- Utang usaha

- Biaya yang masih harus dibayar

- Utang pajak

- Utang lainnya jangka kurang dari 1 tahun

Utang Tidak Lancar (Utang Jangka Panjang)

- Utang investasi

- Utang sewa guna usaha

- Utang lainnya jangka lebih dari 1 tahun

- Ekuitas (Equity)

Modal Saham

- Modal dasar

- Modal ditempatkan dan disetor penuh

- Agio saham / disagio saham

Saldo Laba

Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggung- jawaban manajemen atas sumber daya yang dipercayakan.

Menginformasikan Jenis dan Jumlah Harta

Untuk menghitung berapa banyak harta yang dimiliki perusahaan, dibutuhkan penghitungan yang tepat. Tidak semua harta perusahaan dalam bentuk dana cair yang siap digunakan.

Aset perusahaan seperti gedung, tanah, kendaraan kantor, dan berbagai jenis investasi lainnya juga harus diakui sebagai sebuah harta.

Dikarenakan beberapa jenis harta, seperti yang sudah disebutkan di atas, tidak dalam bentuk dana cair, maka harus dilakukan penghitungan nilai yang kemudian dikonversi dalam satuan mata uang yang digunakan.

Dengan sistem seperti ini, pemangku kepentingan bisa lebih mudah dalam memahami seberapa besar kekayaan perusahaan yang turut diampunya.

Menginformasikan Jenis, Jumlah Kewajiban dan Modal

Konsepnya sama seperti informasi kekayaan perusahaan, laporan keuangan juga menginformasikan adanya utang atau kewajiban serta modal yang dimiliki dan dilaporkan dalam konversi mata uang yang digunakan.

Sifat laporan keuangan mungkin akan lebih terlihat dari tujuan keduanya ini. Tidaklah mungkin sebuah perusahaan benar-benar bisa berdiri sendiri tanpa adanya sokongan utang dan modal.

Utang memang bukan sebuah pilihan yang salah, tetapi porsinya harus tetap diatur sehingga nantinya tidak menimbulkan kerugian yang mungkin harus dibayarkan dengan harta perusahaan secara berlebihan.

Sedangkan modal juga harus dilaporkan lewat laporan keuangan dengan maksud menginformasikan pada pemegang kepentingan perusahaan tentang seberapa besar alokasi dana yang bisa digunakan untuk investasi perusahaan jangka panjang lainnya.

Menginformasikan Jenis dan Jumlah Pemasukan

Dalam bisnis, adanya uang masuk tak selalu berarti pemasukan atau pendapatan.

Sekilas, mungkin hal tersebut terlihat sama, padahal pada pencatatan atau akuntansi dianggap berbeda.

Laporan keuangan berkewajiban melaporkan adanya berbagai jenis serta jumlah pemasukan dalam periode tertentu.

Sebagai contoh, perusahaan dagang A memiliki aktivitas utama jual-beli semen. Transaksi jual-beli semen kepada konsumennya bisa mendatangkan pendapatan yang dikategorikan sebagai pendapatan utama.

Perusahaan boleh mengklaim demikian dan dicatat dengan jurnal yang sama.

Namun ketika perusahaan tersebut memilih untuk menjual salah satu asetnya, misalkan gerobak dorong yang sudah usang, uang yang masuk akibat transaksi tersebut tidak bisa dianggap sebagai pendapatan.

Uang tersebut adalah pemasukan tetapi perlakuannya tidak bisa disamakan dengan uang yang masuk sebagai pendapatan dari aktivitas utama bisnis jual beli semen tersebut.

Menginformasikan Jenis dan Jumlah Pengeluaran

Tujuan keempat ini sama dengan tujuan ketiga, namun dilihat dari sisi pengeluaran. Ada berbagai macam pengeluaran dan tidak semuanya bisa dianggap sebagai pengeluaran pokok. Laporan keuangan wajib melaporkan kondisi tersebut.

Misalkan, untuk contoh yang sama, perusahaan dagang A membeli semen yang merupakan bahan utama bisnisnya dari berbagai pemasok. Maka perusahaan tersebut harus mengeluarkan sejumlah uang untuk membeli semen yang akan dijual kembali dan dalam kondisi ini perusahaan bisa mencatat transaksi tersebut sebagai pengeluaran utama.

Berbeda halnya ketika perusahaan memutuskan untuk membeli sebidang tanah guna perluasan area toko.

Ini bukan sebuah aktivitas utama dari bisnisnya sehingga pengeluaran ini wajib dicatat namun tidak dianggap sebagai pengeluaran utama.

Efeknya hanya terlihat sebagai bentuk perkembangan usaha tersebut.

Menginformasikan Perubahan

Segala perubahan yang terkait dengan harta, kewajiban, dan juga modal perusahaan harus dilaporkan melalui laporan keuangan.

Dalam hal ini, laporan keuangan akan menunjukkan perkembangan perusahaan secara keseluruhan dilihat dari kepemilikan harta, kewajiban, dan modal.

Laporan keuangan akan menginformasikan adanya perubahan harta yang mungkin terjadi selama tahun terkait.

Perubahan harta tersebut bisa merupakan hal baik ketika ada peningkatan sekaligus hal buruk ketika ada penurunan. Bertolak belakang dengan naik-turunnya kewajiban.

Sementara porsi modal yang meningkat bisa dianggap sebagai salah satu bentuk kemajuan perusahaan untuk mampu investasi lebih banyak di berbagai bidang yang mendukung bisnis tersebut.

Merefleksikan Kinerja Manajemen

Laporan tahunan bisa dikatakan sebagai laporan untuk menilai kinerja dari perusahaan di periode tertentu.

Namun laporan ini cenderung tidak langsung menjurus pada kinerja perusahaan yang dinilai dari nominal.

Laporan tahunan akan menginformasikan hampir semua hal yang terkait dengan perusahaan mulai dari jajaran direksi, rangkuman refleksi kinerja dalam waktu terkait, sampai rencana jangka panjang.

Sedangkan laporan keuangan akan menyertakan kondisi perusahaan secara blak-blakan tanpa ada kalimat-kalimat persuasif yang meyakinkan pemegang kepentingan bahwa perusahaan sedang dalam kondisi baik-baik saja seperti yang bisa kita lihat pada laporan tahunan banyak perusahaan.

Laporan keuangan akan menunjukkan kinerja dari sisi nominal yang dihasilkan dan dikeluarkan.

Kelemahannya, kenaikan nominal tak selalu berarti kenaikan kinerja dan mungkin hanya orang dengan bekal ilmu mendukung yang mengerti pergerakan nominal dalam laporan keuangan.

Menginformasikan Catatan Laporan Keuangan

Laporan keuangan juga akan menyertakan notes yang memuat catatan terkait dengan laporan keuangan itu sendiri.

Catatan ini juga termasuk dengan surat konsolidasi yang dilakukan dengan pihak independen untuk memastikan bahwa laporan keuangan tersebut sudah valid menggambarkan kondisi perusahaan yang nyata.

Catatan atas laporan keuangan merupakan suatu hal wajib yang akan membantu menjelaskan tentang perhitungan pada item-item tertentu.

Catatan ini nantinya juga berfungsi untuk memberikan penilaian yang lebih komprehensif baik tentang utang atua kewajiban, piutang, sampai kelangsungan usaha tersebut.

Tujuan Laporan Keuangan Menurut Para Ahli

Tujuan laporan keuangan menurut para ahli yang tergabung dalam komite yang diketuai oleh Robert M.Trueblood menunjukkan 4 aspek yang melekat pada setiap tujuan laporan keuangan adalah:

- Informasi tentang apa

- Siapa yang dituju

- Untuk apa informasi digunakan

- Hierarki tujuan dengan tujuan lainnya.

Baca Juga : Pengertian Akuntansi Lengkap Menurut Para Ahli

Tujuan Laporan Keuangan Menurut AAA (American Accounting Association)

Membuat keputusan-keputusan yang berkaitan dengan penggunaan sumber daya alam, fisik, manusia dan finansial yang jumlah terbatas. Mengarahkan dan mengendalikan sumber daya manusia (SDM) fisik suatu organisasi secara efektif.

Memelihara dan malaporkan pengelolaan sumber daya yang dipercayakan kepada manajemen perusahaan lalu dapat memberi kemudahan berjalannya fungsi dan pengendalian sosial.

Menurut buku Principles of Accounting – Indonesia Adaptation

Definisi Laporan Keuangan adalah laporan yang disiapkan untuk para pengguna setelah transaksi-transaksi dicatat dan dirangkum seagai berikut:

• Laporan Laba Rugi

• Laporan Ekuitas Pemilik

• Neraca

• Laporan Arus Kas

Buku Essentials of Financial Management karya Eugene F. Brigham

Definis Laporan Keuangan perusahaan adalah beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan aset-aset nyata yang berada di balik angka-angka tersebut”

Jika kita dapat memahami bagaimana dan mengapa akuntansi ada serta bagaimana laporan keuangan digunakan. Kita akan dapat membayangkan dengan lebih baik apa yang sedang terjadi dan mengapa informasi akuntansi memiliki arti yang begitu penting.

Kesimpulan

Laporan keuangan bisa dianalogikan sebagai rapot untuk bisnis Anda. Didalam sana berisi seluruh data terkait keuangan bisnis secara menyeluruh sehingga Anda bisa mengetahui kesehatan keungan bisnis Anda dengan baik.

Seluruh laporan ini pun bisa membuat perencanaan bisnis yang lebih matang, dikarenakan Anda bisa melakukan improvisasi berdasarkan data faktual pada laporan tersebut.

Jika Anda menggunakan pembukuan manual, mungkin membuat seluruh laporan keuangan tersebut akan sedikit merepotkan dan memakan waktu, terlebih jika Anda harus mengerjakan semua itu sendiri dan bisnis Anda memiliki banyak transaksi.

Tentu akan banyak waktu yang akan terbuang dan akan memperbesar risiko pencatatan kesalahan. Untuk memudahkan pencatatan pembukuan dan meminimalisir kesalahan penginputan data, Anda bisa menggunakan software ERP untuk membantu perusahaan Anda, salah satunya MASERP.

Dengan software ERP, pekerjaan laporan keuangan Anda akan lebih efisien dan efektif. Apabila Anda memerlukan laporan keuangan yang bersifat custom untuk dianalisa manajemen, Anda juga dapat meng-customizenya di dalam MASERP.

Untuk mendapatkan informasi lebih lanjut mengenai MASERP, klik gambar di bawah ini dan jadwalkan konsutasi dengan tim MASERP sekarang!